証券担保ローンとは、有価証券を担保に資金を借り入れる手段です。「そもそも有価証券を売却せずに、なぜ担保にしてお金を借りるメリットがあるのか」など、証券担保ローンに関する疑問に答えながら、わかりやすく解説します。

証券担保ローンとは?

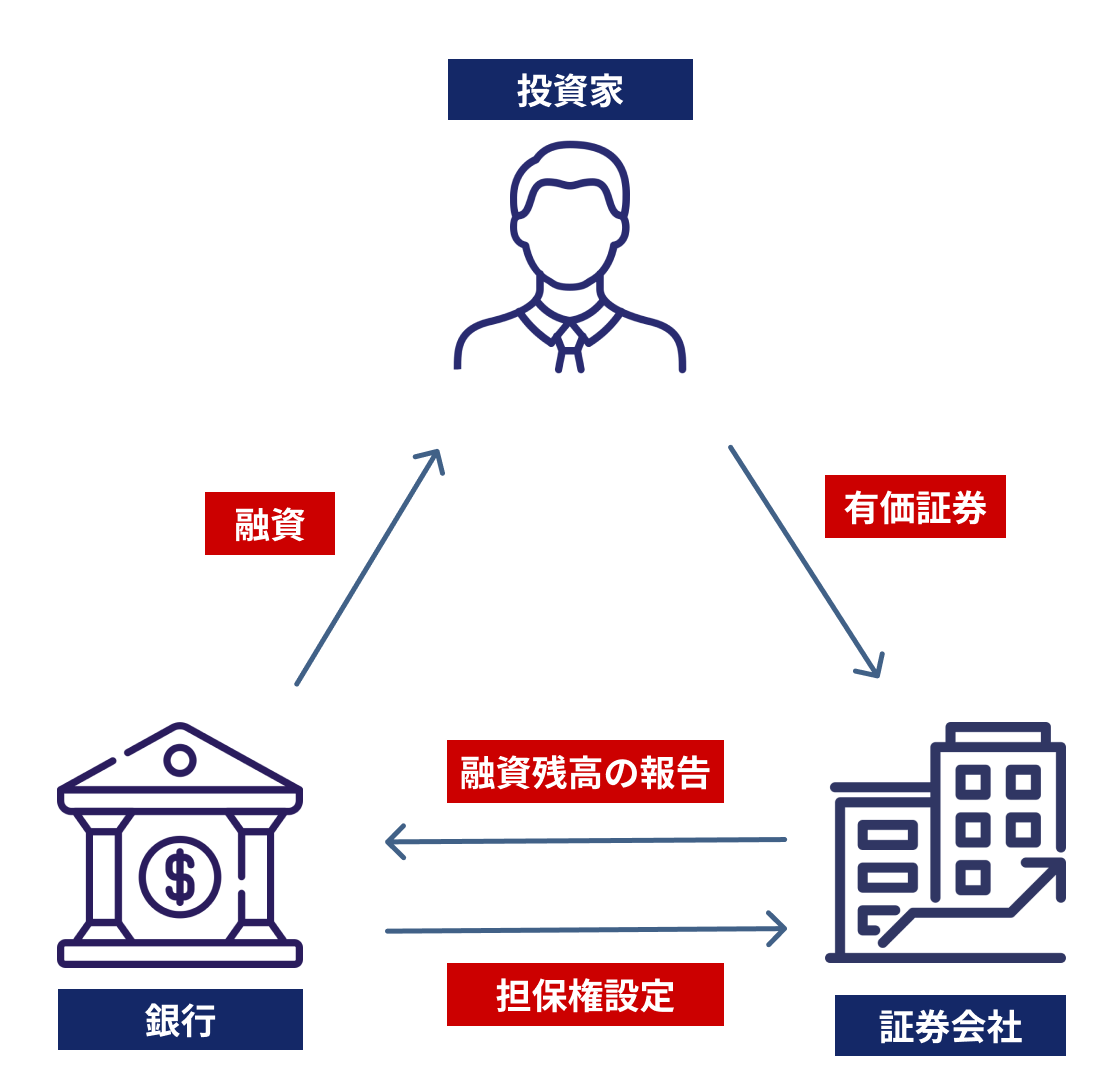

有価証券を担保に、銀行などから融資を受けることができます。株式、債券、投資信託などの有価証券を担保にします。担保にした有価証券の時価評価額に応じて借り入れ金額が決まる仕組みです。

借り入れであるため、利息の支払いは必要になります。急な支出が発生した場合、保有している上場株式や投資信託を売却すれば良いのではないかと思うかもしれません。有価証券を担保に入れ、利息を払ってでも資金を借り入れる行動にどのようなメリットがあるのでしょうか。順に見ていきましょう。

※担保となる有価証券を証券会社に預け入れている場合

※担保となる有価証券を証券会社に預け入れている場合

証券担保ローンのメリットとデメリット

メリット:売却不要で即現金化

株式など有価証券は価格変動があり、資金が必要な時と売却したいタイミングが一致するとは限りません。たとえば「この株式は将来値上がりしそうなのに資金が必要になってしまった…」と思っている場合、その株式を保有して株価上昇を待ちながら、必要な資金を借りることができます。一時的な要因で株式市場が急落してしまった局面でも、証券担保ローンは役立ちます。相場の回復を待ちながら、資金調達をすることができます。

また配当や株主優待を得る目的で長期保有している株式なども担保として利用する場合が多いようです。配当や株主優待の受け取りを継続することができます。高い配当利回りが期待できる銘柄であれば、借入金利を支払っても配当金が残る、あるいは、配当金を金利の支払いに充当できるため、金利の負担感は小さくなる可能性があります。

デメリット:価格下落で追加担保の差入れ・強制売却リスク

一般的なローンとの大きな違いは、借入可能額が担保に設定した有価証券の価格変動で変化する点です。担保にしている有価証券が値下がりすると、借入可能額が下がります。

その上限金額が借りている額を下回ってしまうと、新規の借り入れや担保の解除ができなくなります。さらに一定の割合を下回ると、金融機関から追加担保差し入れや一部返済を求められることになります。状況が改善しないと、金融機関が担保有価証券を強制売却し、返済に充てる可能性があります。

金融機関はそれぞれ強制売却の基準(ロスカット基準)を設けています。追加担保差入れの通知方法や猶予期間などと合わせて事前に契約内容を必ず確認してください。借入可能額に対して余裕を持った借り入れをおすすめします。

なお、担保を設定した有価証券は、債権者の許可なく売却できない場合がありますので、具体的な取扱いは契約前に必ず確認してください。

借り入れできる金額はどう決まる?

具体的に借入可能額はどのように決まるでしょうか。下の計算式の通り、時価評価した担保有価証券の価格に担保掛目を乗じることで算出されます。

この担保掛目は一律ではなく、有価証券の種類によって異なります。例えば、安全性が高い日本国債に比べ、値動きが大きい国内株式は担保掛目が小さく設定されています。

具体的な利用シーンを想定して、借入可能額をシミュレーションしてみましょう。

Aさん

前提:保有株式の時価 1,000万円、担保掛目 50%、金利年率 3%、借入期間3ヵ月

借入可能額:1,000万円 X 50% = 500万円

利息目安:500万円 X 3% X 3/12 = 約37,500円

Aさんは自宅の建築のために住宅ローンを借り入れる手はずを整えていましたが、銀行から融資されるまでの3ヶ月、つなぎの資金が必要になりました。保有していた株式を売却して工事代金を捻出しようと考えていましたが、証券担保ローンであれば、手放さずに済むことを知り、利用することにしました。

※ こういった証券担保ローンの住宅ローンによる借り換えについては、住宅ローンの取扱い金融機関によって対応が異なります。このケースでは、それが可能である場合を想定しています。

Bさん

前提:保有投信の評価 800万円、担保掛目 60%、金利年率 4%、借入期間6ヵ月

借入可能額:800万円 X 60% = 480万円

利息目安:480万円 X 4% X 6/12 = 約96,000円

Bさんは子供の教育費用への備えとして、株式投資信託で積立投資をしてきました。子供が海外大学に進学することになり、学費や生活費が必要になりました。保有投資信託の一部売却を考えましたが、株式市場は一時的な要因で急落してしまいました。投資信託の価格も大きく下落してしまったため、相場が回復するまでの間、売却は見送り、証券担保ローンで資金調達することにしました。6ヶ月後に相場が下落前の水準に戻ったので売却し、返済しました。

※上記はあくまで概算例です。実際の金利・手数料・借入可能額は金融機関や銘柄によって異なります。総コストを比較した上で判断してください。

他のローンと比べてみる

他のローンと比べると証券担保ローンにはどのような特徴があるでしょうか。審査スピード、資金使途、金利水準の3つの観点から見ていきましょう。

まず、審査スピードについては不動産などを担保にする場合と比べると早く、素早い資金調達が可能です。オンラインで手続きが完結する商品では、申し込みから融資実行まで短期間(最短当日〜数営業日)で完了する場合があります。

幅広い用途に利用できる点も特徴です。生活費、納税資金、住宅資金、教育費など、使途が比較的自由なケースが多いです(金融機関の規定によります)。担保があるため、カードローンなどの無担保ローンより低めの金利設定がされることがあります。

目的・期間・リスク許容度によって最適な資金調達手段は異なります。代表的なローンの種類とその特徴を下の表にまとめました。短期的な資金ニーズで保有有価証券を手放したくない投資家には証券担保ローンが向いています。

| ローンの種類 | 特徴 |

|---|---|

| 証券担保ローン | 担保あり/比較的低金利のが場合が多い/審査は比較的早い/担保価格下落リスクあり/資金使途は比較的自由 |

| 無担保カードローン | 担保不要/金利高め/審査は比較的早い/借入極度額は小さいことが多い/信用情報が重視される/資金使途は比較的自由 |

| 事業融資 | 資金使途は限定される/審査や条件が厳しい場合あり/担保・保証が別途必要なことも |

| 住宅ローン | 低金利・長期借入向け/担保は不動産で資金使途は限定される |

証券担保ローン選びで押さえておきたいポイント

証券担保ローンを利用する際の金融機関選びにおいて、押さえておくべきポイントを以下にまとめました。

金利水準

適用金利は金融機関によって異なり、金利情勢などで変更されます。借入残高によって金利が優遇される金融機関もあります。

担保設定が可能な有価証券の種類

担保可能な有価証券を国内上場株式に限定している金融機関もあれば、外国株式、投資信託、外国債券、ラップ口座など幅広く対応している金融機関もあります。

返済方法

一般的なローンのような定期的な借入元本の返済はありませんが、利息については、定期的に支払う方法と借入元本に組み入れる方法があります。

証券担保ローンは、主に銀行や信託銀行などの金融機関が有価証券を担保にして行う融資です。まずは日頃、利用している証券会社を通じて証券担保ローンの利用を検討される方が多いと思いますが、各社で利息・元本の支払方法、担保評価基準などが異なるため、条件を比較して、他の証券会社の証券口座に有価証券を移管される方も中にはいます。

返済計画をどう立てるか?

定期的な元本の返済が求められず、柔軟な返済計画を立てることができるのが、一般的な証券担保ローンの特徴の1つです。とはいえ、借り入れ時には返済計画も同時に考えておいたほうが良いでしょう。

まず、返済の目途がすでについている短期の資金ニーズとの相性は良いです。カードローンなどで借り入れを行うよりも、コストを抑えられる可能性があります。またリタイア前の50・60代の方などは退職金で返済する計画も立てられます。住宅の修繕費用など急な支出に対応できます。

株式配当なども返済原資の選択肢になります。例えば、相続した株式の納税資金を証券担保ローンで準備することで売却を回避できます。値上がり益を期待しながら、配当金で返済していくこともできるでしょう。

これまで運用してきた運用資産を取り崩さずに資産寿命を延ばすことを目的に、証券担保ローンを利用している方もいます。運用利回りが証券担保ローンの金利水準を上回っているような場合には、老後に必要になる資金ニーズを満たしながら、資産を守ることもできます。次世代への資産承継まで視野に入れたこのようなケースでは明確な返済時期などを想定していないケースもあるかもしれません。ただし、年齢が80歳を超えると、借入契約を更新できなくなる金融機関が多いため、80歳以降も借り入れを継続したい場合には注意が必要です。

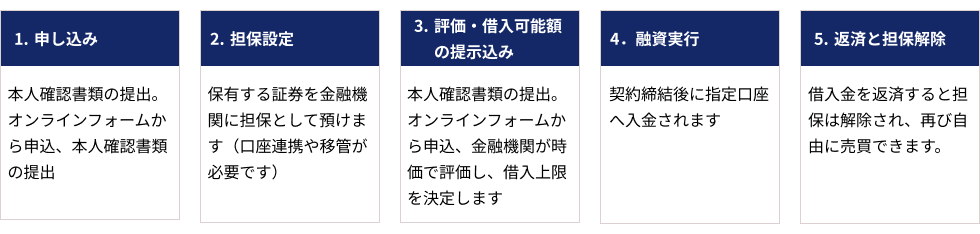

申し込みから返済までの流れ

証券担保ローンの一般的なプロセスは以下の通りです。申し込み時には、本人確認書類(運転免許証・マイナンバーカード等)、住所確認書類、証券口座情報といった書類が必要になります。金融機関によっては借入額や収入証明等を求められる場合もあります。「③評価・借入可能額の提示」までの手続きを終え、借入枠を事前に設定しておくと、いざという時にスムーズな借り入れが可能になります。

利用前に確認しておきたい留意点

ここまで証券担保ローンの概要や利活用の方法について説明してきました。担保となる有価証券の価格変動に伴うリスクを踏まえた上で、利用を検討される方は事前に次の点にご留意ください。Q&A形式でまとめています。

担保有価証券について

対象となる有価証券の種類に該当していても、担保にできないケースはありますか?

個別銘柄によっては担保不適格となる場合があります。担保掛目が流動性や信用力に応じて低く設定される銘柄もあります。事前に対象銘柄一覧を確認してください。

また多くの場合、NISAでお買付けの有価証券は担保に設定することができません。担保にするには課税口座に移管する必要がありますが、一度移管してしまうとNISA口座に再度戻すことはできない点には注意してください。

担保に出した株は売られてしまうことはありますか?

平時において、金融機関が担保を売却することはありません。担保を売却するのは、契約に定められたロスカット基準が発動し、追加担保差入れや返済に応じられない場合です。

担保に設定したことで配当の受け取りや議決権の行使に影響が出ることはありますか?

多くの場合、配当や分配金は担保提供者に支払われますが、配当が担保管理で留保される場合もあります。議決権は通常担保提供者に残る場合が多いですが、契約内容を確認してください。

コストについて

利息以外に手数料はかかりますか?

申し込みにかかる手数料を無料としている金融機関も多いですが、評価手数料や管理手数料、契約の事務手数料などが発生する場合があります。総コストで比較してください。

借入金利が変更されることはありますか?

証券担保ローンの借入金利は変動金利の場合がほとんどです。適用金利は金融情勢等の変化により変更される場合があります。

担保が設定されると課税対象となりますか?

担保設定自体は課税対象ではありませんが、強制売却や実際の売却により損益が発生した場合は課税対象になります。税務上の取扱いは専門家に相談してください。

コラム:証券担保ローンをさらに知る

- <お取引について>

- 野村證券は、野村信託銀行の銀行代理店です。野村證券にお預けいただいている有価証券を担保に、野村信託銀行がご融資いたします。

- 野村信託銀行のバンキングサービスのご利用にあたっては、野村證券のオンラインサービスのご契約が必要です。

- 野村信託銀行所定の審査により、ご融資をお断りする場合がありますので、ご了承ください。

- 日本国内居住の満18歳以上80歳未満の個人のお客様がお申込みいただけます。

- 50万円以上5億円以下の範囲内でお借入極度額(以下「極度額」といいます)をご指定いただきます。極度額は担保有価証券の時価の変動等により、お客様の設定された額を上限として日々変動します。

- 最新の金利は、インターネットバンキングの利用画面にてご確認ください。金利情勢の変化等により、予告なく金利を変更することがあります。

- 野村證券の口座を開設済みで野村信託銀行の口座を未開設のお客様へ

野村證券ではお客様のお取引情報等に基づき、銀行代理業務に関するご案内をさせていただく場合がございます。なお、野村信託銀行口座のご開設に際しては、野村證券および野村信託銀行との間でのお客様の情報の取扱いについて、お客様のご同意をいただく手続きをとらせていただきますので、何卒よろしくお願い申し上げます。

-

<お借入に関する注意事項>

野村Webローンは、以下の4つの使途については、ご利用いただくことはできません。

- 事業性資金

- 野村證券取扱いの募集・売出し または 野村證券が引受後6か月以内に販売する株式・債券等の購入資金

- 野村證券取扱いの野村SMA・野村SMA信託・野村ファンドラップ・ラップ信託の契約資金

- 野村證券取扱いの保険商品の契約資金

野村Webローンは、事業を行うにあたって必要な設備投資資金や運転資金等の事業性目的の資金にはご利用いただけません。ご自身が経営に関与する法人への転貸の場合も事業性資金に含まれますので、ご注意ください。

- <ご留意事項>

- ご契約にあたっては野村信託銀行所定の審査があり、お借入れいただけない場合があります。

担保有価証券等の担保評価額がご融資金の70%を下回った場合等は、野村信託銀行が担保有価証券等を売却し、売却代金を債務の返済に充当いたします。

なお、不足がある場合には、お客様に直ちにご返済いただく場合があります。

資金使途等の確認のため野村信託銀行より直接ご連絡をさせていただくことがあります。

詳細は、商品概要説明書、または野村信託銀行ホームページにてご確認ください。